Una SOFIPO es una Sociedad Financiera Popular, una entidad financiera no bancaria regulada por la Comisión Nacional Bancaria y de Valores (CNBV) en México. Fue creada en 2001 para fomentar la inclusión financiera y ofrecer servicios financieros a personas y empresas que no tienen acceso a los bancos tradicionales.

Las SOFIPOs pueden ofrecer una amplia variedad de productos y servicios financieros, incluyendo préstamos, seguros, cuentas de ahorro, tarjetas de crédito y más. Sin embargo, a diferencia de los bancos, las SOFIPOs no pueden recibir depósitos a la vista o a plazo fijo, ni ofrecer cheques o transferencias bancarias.

Las SOFIPOs son propiedad de sus accionistas, quienes invierten capital en la empresa y comparten los beneficios y las pérdidas. La mayoría de las SOFIPOs son pequeñas y medianas empresas, que atienden principalmente a clientes de bajos ingresos o que no tienen historial crediticio.

Las SOFIPOs están reguladas por la CNBV, que supervisa sus actividades y se asegura de que cumplan con las normas y regulaciones financieras. Esto incluye la obligación de contar con un capital mínimo, de mantener reservas para cubrir posibles pérdidas y de reportar regularmente sus estados financieros.

Una de las principales ventajas de las Sociedades Financieras Populares es que ofrecen préstamos a personas y empresas que no pueden obtener financiamiento de los bancos tradicionales. Esto incluye a trabajadores independientes, pequeñas empresas y personas con historial crediticio limitado o negativo. Las Sociedades Financieras Populares suelen tener procesos de solicitud de préstamos más flexibles y menos exigentes que los bancos, lo que las hace una opción atractiva para muchos clientes.

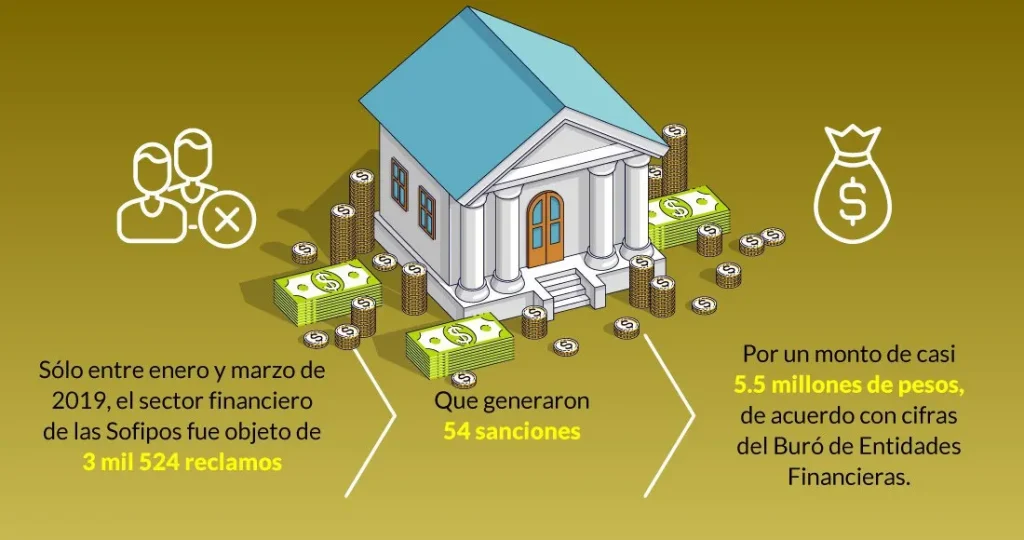

Sin embargo, también existen algunos riesgos asociados con las SOFIPOs. Algunas empresas han enfrentado problemas financieros en el pasado, como la quiebra de la SOFIPO Ficrea en 2014, que dejó a miles de clientes sin acceso a sus ahorros. Además, como las Sociedades Financieras Populares no están cubiertas por el seguro de depósito del gobierno, los clientes corren el riesgo de perder su dinero en caso de problemas financieros en la empresa.

Beneficios de invertir en una SOFIPO

Invertir en una SOFIPO puede ofrecer varios beneficios para los inversores, incluyendo:

- Rentabilidad: Las Sociedades Financieras Populares pueden ofrecer rendimientos más altos que los productos de inversión tradicionales, como los depósitos a plazo fijo o los bonos del gobierno.

- Diversificación: Invertir en una SOFIPO puede proporcionar una forma de diversificar su cartera de inversión, ya que ofrece una alternativa a los bancos y otros instrumentos financieros.

- Acceso a financiamiento: Al invertir en una SOFIPO, los inversores están contribuyendo al financiamiento de préstamos y otros servicios financieros para personas y empresas que no tienen acceso a los bancos tradicionales. Esto puede ayudar a fomentar la inclusión financiera y el desarrollo económico en comunidades marginadas.

- Contribución social: Al invertir en una SOFIPO, los inversores pueden sentirse bien al saber que están apoyando una causa socialmente responsable al ayudar a las personas y empresas que necesitan financiamiento y servicios financieros.

- Flexibilidad: Las Sociedades Financieras Populares suelen tener procesos de inversión más flexibles que los bancos tradicionales, lo que permite a los inversores adaptarse a sus necesidades y preferencias de inversión.

Es importante tener en cuenta que invertir en una SOFIPO también conlleva riesgos, como la posibilidad de pérdida de inversión debido a problemas financieros en la empresa. Por lo tanto, los inversores deben hacer su debida diligencia y asegurarse de que la SOFIPO esté bien regulada y cumpla con todas las normas y regulaciones financieras antes de invertir.

Riesgos de invertir en una SOFIPO

Invertir en una SOFIPO también conlleva riesgos significativos que los inversores deben tener en cuenta antes de tomar cualquier decisión de inversión.

Uno de los principales riesgos de invertir en una SOFIPO es la falta de regulación y supervisión. A diferencia de los bancos, las Sociedades Financieras Populares no están sujetas a la supervisión rigurosa de los reguladores financieros, lo que significa que pueden operar con menos transparencia y con menos controles de riesgo. Esto puede aumentar el riesgo de fraude o de mala gestión financiera.

Otro riesgo importante es la falta de diversificación de las carteras de préstamos de las Sociedades Financieras Populares. Muchas Sociedades Financieras Populares se especializan en un solo tipo de préstamo o en un sector específico del mercado, lo que significa que su cartera de préstamos puede estar expuesta a riesgos significativos si ese sector experimenta una recesión o una desaceleración económica. Si la SOFIPO no ha diversificado su cartera de préstamos, puede verse afectada negativamente por cualquier cambio en el entorno económico.

También es el riesgo de impago. Las Sociedades Financieras Populares a menudo prestan dinero a clientes que tienen un historial crediticio limitado o que no pueden obtener financiamiento de los bancos tradicionales. Esto significa que la cartera de préstamos de la SOFIPO puede estar compuesta por clientes con un mayor riesgo de impago. Si los prestatarios no pueden devolver sus préstamos, la SOFIPO puede sufrir pérdidas significativas.

Además, la rentabilidad de una SOFIPO puede verse afectada por la tasa de interés. Las Sociedades Financieras Populares a menudo ofrecen tasas de interés más altas que los bancos tradicionales para atraer a los prestatarios. Sin embargo, si la tasa de interés sube, la SOFIPO puede tener dificultades para mantener su rentabilidad. Si esto sucede, puede tener que reducir sus operaciones o aumentar las tasas de interés que cobra a sus clientes, lo que puede afectar su capacidad para atraer y retener a los clientes.

Por último, invertir en una SOFIPO puede ser una inversión de alto riesgo. Las Sociedades Financieras Populares son empresas relativamente nuevas en comparación con los bancos tradicionales y, por lo tanto, pueden tener menos historial financiero y menos experiencia en la gestión de riesgos. Los inversores que deciden invertir en una SOFIPO deben estar dispuestos a asumir un mayor riesgo y deben estar preparados para aceptar pérdidas potenciales.

¿Cómo benefician las SOFIPOS al sector financiero?

- Inclusión financiera

Las Sociedades Financieras Populares han sido una solución efectiva para la inclusión financiera en México. Al permitir el acceso a servicios financieros a personas y empresas que tradicionalmente no tenían acceso a ellos, las Sociedades Financieras Populares han ayudado a reducir la brecha de desigualdad en la sociedad y han contribuido al crecimiento económico del país.

- Competencia saludable

La presencia de las SOFIPOs ha creado una competencia saludable en el sector financiero, al desafiar el monopolio de los bancos tradicionales en el mercado financiero. Esto ha incentivado a los bancos a innovar en sus productos y servicios, lo que ha resultado en mejores opciones para los consumidores.

- Flexibilidad en productos y servicios

Las SOFIPOs han traído mayor flexibilidad en productos y servicios financieros. A diferencia de los bancos tradicionales, las Sociedades Financieras Populares pueden ofrecer productos y servicios que se ajustan a las necesidades específicas de los consumidores y empresas. Esto ha permitido a las Sociedades Financieras Populares competir en igualdad de condiciones con los bancos tradicionales.

- Reducción en costos

La presencia de las SOFIPOs ha ayudado a reducir los costos de servicios financieros, al ofrecer una alternativa económica a los bancos tradicionales. Debido a que las SOFIPOs no están sujetas a los mismos requisitos y regulaciones que los bancos, pueden ofrecer servicios financieros más accesibles y a precios más competitivos.

- Diversificación de fuentes de financiamiento

Las Sociedades Financieras Populares han permitido la diversificación de fuentes de financiamiento en el sector financiero. Esto ha sido especialmente importante en tiempos de crisis económica, cuando los bancos tradicionales tienden a reducir el crédito y aumentar las tasas de interés. Las SOFIPOs pueden ofrecer una alternativa de financiamiento asequible para las empresas y los consumidores en momentos de necesidad.

Desde su creación, las SOFIPOs han demostrado ser una alternativa viable y necesaria en el sector financiero de México. Al fomentar la inclusión financiera, crear una competencia saludable, ofrecer productos y servicios financieros flexibles y a precios competitivos, y diversificar las fuentes de financiamiento, las SOFIPOs han mejorado el panorama financiero en México y han beneficiado a la economía del país en general.

Soy Guillermo, o guille para los amigos, egresado de la Licenciatura de Finanzas del Tec de Monterrey, actualmente cursando mi maestría en Economía Internacional, me gusta escribir sobre lo que sé en mis tiempos libres, creo que si algo me gusta, es que todos aprendan un poco de todo.